40 peraturan bank indonesia tentang kredit bermasalah

7 Oktober 2021. Peraturan Bank Indonesia • Sistem Pembayaran dan Pengelolaan uang Rupiah. Peraturan Anggota Dewan Gubernur Nomor 23/23/PADG/2021 Tentang Perubahan Ketiga Atas Peraturan Anggota Dewan Gubernur Nomor 20/4/PADG/2018 Tentang Penyelenggaraan Penatausahaan Surat Berharga Melalui Bank Indonesia-Scripless Securities Settlement System.

kredit bank umum. 3. Sektor ekonomi, segmen pasar, kegiatan usaha, dan debitur yang mengandung risiko tinggi bagi Bank. 4. Kredit atau Pembiayaan yang perlu dihindari antara lain: a. Kredit atau Pembiayaan untuk tujuan spekulasi; b. Kredit atau Pembiayaan yang diberikan tanpa informasi keuangan

Peraturan otoritas jasa keuangan republik indonesia nomor pojk032019 tentang penilaian kualitas aset bank umum pedoman restrukturisasi kredit dalam rangka meminimalkan potensi kerugian akibat debitur bermasalah bank dapat melakukan restrukturisasi kredit atas debitur yang mengalami kesulitan.

Peraturan bank indonesia tentang kredit bermasalah

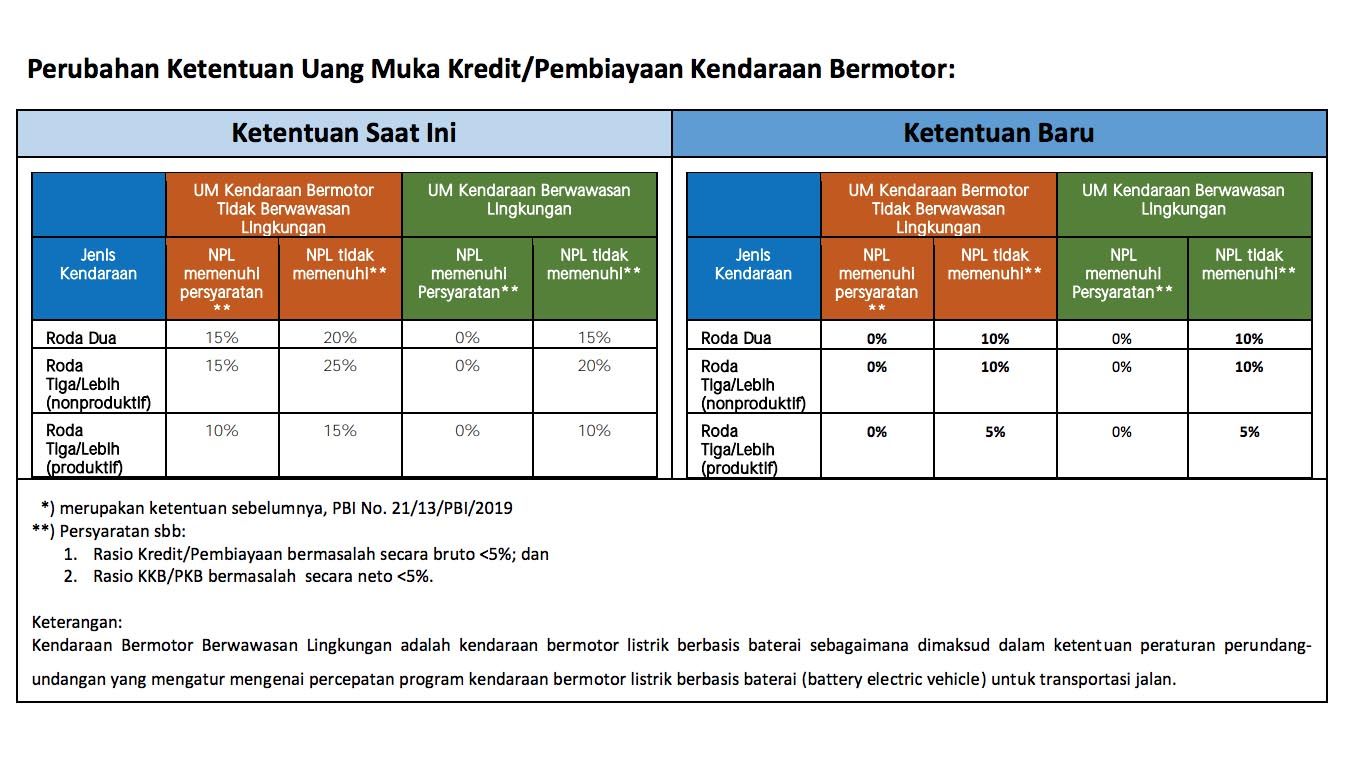

Penerbitan PBI LTV/FTV tersebut akan mencabut Peraturan Bank Indonesia Nomor 18/16/PBI/2016 tentang Rasio Loan to Value untuk Kredit Properti, Rasio Financing to Value untuk Pembiayaan Properti, dan Uang Muka untuk Kredit atau Pembiayaan Kendaraan Bermotor.

jumlah kredit bermasalah terhadap total kredit yang disalurkan bank, kredit bermasalah menurut bank Indonesia merupakan kredit yang digolongkan ke dalam kolektabilitas Kurang Lancar (KL), Diragukan (D) dan Macet (M). Rasio ini menunujukan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. NPL

Pengertian dasar tentang kredit bermasalah. Dalam kasus kredit bermasalah, debitur mengingkari janji membayar bunga dan pokok pinjaman mereka yang telah jatuh tempo, sehingga dalam hal ini ... Berdasarkan Peraturan Bank Indonesia NOMOR 13/ 26 /PBI/2011

Peraturan bank indonesia tentang kredit bermasalah.

Peraturan Bank Indonesia tentang Perubahan Ketiga atas Peraturan Bank Indonesia Nomor 20/8/PBI/2018 tentang Rasio Loan to Value untuk Kredit Properti, Rasio Financing to Value untuk Pembiayaan Properti, dan Uang Muka untuk Kredit atau Pembiayaan Kendaraan Bermotor; Mengingat : 1. Undang-Undang Nomor 23 Tahun 1999 tentang Bank

PERATURAN BANK INDONESIA NOMOR: 15/1/PBI/2013 TENTANG LEMBAGA PENGELOLA INFORMASI PERKREDITAN DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR BANK INDONESIA, Menimbang: a. bahwa Bank Indonesia berwenang untuk mengatur dan mengembangkan sistem informasi antar bank maupun lembaga lain di bidang keuangan, khususnya dalam rangka memperoleh dan

Pasal 2 ayat (4) huruf e Peraturan Bank Indonesia Nomor: 2/19/PBI/2000 tentang Persyaratan dan Tata Cara Pemberian Perintah atau Izin Tertulis Membuka Rahasia Bank, tukar menukar informasi antar bank tidak memerlukan perintah atau izin tertulis untuk membuka rahasia bank dari pimpinan Bank Indonesia.

terhadap kredit kepada usaha mikro sepanjang telah diperoleh keyakinan atas debitur. c) kredit yang memerlukan keahlian khusus yang tidak dimiliki oleh BPR; dan/atau d) kredit kepada debitur bermasalah dan/atau debitur yang memiliki kredit dengan kolektibilitas Macet pada BPR atau bank lain. b. Kebijakan Penilaian Kualitas Kredit

Restrukturisasi Kredit, ditetapkan sesuai Peraturan Otoritas Jasa Keuangan ini. BAB VI KETENTUAN PENUTUP Pasal 13 Pada saat Peraturan Otoritas Jasa Keuangan ini mulai berlaku, ketentuan dalam: a. Peraturan Bank Indonesia Nomor 14/15/PBI/2012 tentang Penilaian Kualitas Aset Bank Umum (Lembaran Negara Republik Indonesia Tahun 2012 Nomor Indonesia...

REPUBLIK INDONESIA SALINAN PERATURAN OTORITAS JASA KEUANGAN NOMOR 15 /POJK.03/2017 ... Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, dan Bank Umum Syariah sebagaimana dimaksud dalam ... rasio kredit bermasalah secara neto (NPL net) atau rasio pembiayaan bermasalah secara neto ...

Kelonggaran Kredit Berdasarkan Peraturan Otoritas Jasa Keuangan Nomor 11/POJK.03/2020 ... NPL merupakan tolak ukur kemampuan manajemen bank untuk mengelola kredit bermasalah yang dikeluarkan oleh bank, apabila NPL ... Republik Indonesia Nomor 11 /POJK.03/2020 Tentang Stimulus Perekonomian

Peraturan B ank I ndonesia No mor 21 /13/PBI/2019 tentang Perubahan atas Peraturan Bank Indonesia Nomor 20/8/PBI/2018 Tentang Rasio Loan t o Value u ntuk Kredit Properti, Rasio Financing t o Value u ntuk Pembiayaan Properti, d an Uang Muka u ntuk Kredit a tau Pembiayaan Kendaraan Bermotor.

PENGGOLONGAN KREDIT BERMASALAH (Berdasarkan Pasal 10 Peraturan Bank Indonesia No. 7/2/PBI/2005 tentang Penilaian Kualitas Aktiva Bank Umum) 1. LANCAR 2. DALAM PERHATIAN KHUSUS 3.

Kredit atau pembiayaan bermasalah dapat timbul karena berbagai macam sebab yang dikelompokkan menjadi tiga ... Peraturan pemerintah dapat pula menjadi ... Peraturan Bank Indonesia No. 10/18/PBI/2008 tentang Restrukturisasi. Volume 2, Nomor 2, Desember 2017 Jurnal Studi Ekonomi dan Bisnis Islam ...

Mekanisme hapus-buku kredit bermasalah Xxxxx tidak diatur dalam Anggaran Dasar, namun dalam Peraturan Bank Indonesia No.7/2/PBI /2005 tentang Penilaian Kualitas Aktiva Bank Umum sebagaimana diubah dengan perubahan Pertama sesuai PBI PBI No. 8/2/PBI/2006, perubahan Kedua sesuai 9/6/PBI/2007 dan perubahan ketiga sesuai 11/2/PBI/2009 pasal 69 ...

Kolektabilitas Pembiayaan Bermasalah . Menurut Peraturan Bank Indonesia No. 7/2/PBI/2005 tentang Penilaian Kualitas Aktiva Bank Umum yang melaksanakan kegiatan usaha bahwa kualitas aktiva produktif dalam bentuk pembiayaan dibagi dalam lima golongan yaitu lancar (L), dalam perhatian khusus (DPK), kurang lancar (KL), diragukan (D), dan Macet (M).

Restrukturisasi melalui mekanisme "restruktur kredit" dan melalui ...

Saya adalah nasabah salah satu bank plat merah, saya mau tanya apa boleh secara hukum jika bank tersebut memblokir atau menahan saldo saya karena terkait masalah pembayaran kartu kredit yang macet. Di mana sebelumnya dari bank tersebut tidak ada konfirmasi atau menghubungi saya sebelumnya, langsung menahan tanpa ada pemberitahuan. Mohon penjelasannya mengenai dasar hukum seperti ini.

9 peraturan bank indonesia tentang kredit bermasalah - info duwit

Menurut ketentuan pasal 12 ayat 3 peraturan bank indonesia No 7/2/PBI/2005 tentang penilaian kualitas aktiva bank umum, kualitas kredit dibagi menjadi 5 kolektibilitas yaitu : lancar, dalam perhatian khusus kurang lancar, diragukan, dan macet. Mengenai masing masing kualitas tersebut dapat di uraikan sebagai berikut 1. Kredit lancar kriterianya

Bank punya kredit macet 5 persen dilarang beri dp nol persen

Indikasi terjadinya potensi kredit bermasalah adalah sebagai berikut: 1. Terjadinya keterlambatan pembayaran bunga dan atau pokok kredit. 2. Tidak melunasi sama sekali. 3. Diperlukan negosiasi kembali atas syarat pembayaran kredit dan bunga yang tercantum dalam perjanjian kredit. Setiap kredit yang diberikan bank kepada debiturnya mengandung ...

Pod - restrukturisasi dan penghapusan kredit macet | shopee indonesia

No.14/15/PBI/2012 tentang Penilaian Kualitas Aset Bank Umum, PP No.33 Tahun 2006 tentang Tata Cara Pen ghapusan Piutang Negara/Daerah, Peraturan OJK No.11/POJK.03/2015 tentang Ketentuan Kehati -hatian Dalam Rangka

Awas kredit macet, cek penyebab dan cara mengatasinya di bank

Muhamad Djumhana, S.H., dalam bukunya yang berjudul Hukum Perbankan di Indonesia (hal. 553-573), sebagaimana kami sarikan, mengatakan bahwa mengenai kredit bermasalah dapat dilakukan penyelesaian secara administrasi perkreditan, dan terhadap kredit yang sudah pada tahap kualitas macet maka penanganannya lebih ditekankan melalui beberapa upaya ...

Penyelesaian kredit macet perbankan dalam pandangan islam

Bank Indonesia melakukan penyesuaian terhadap formulasi RIM dan RIM Syariah melalui penerbitan Peraturan Bank Indonesia Nomor 21/12/PBI/2019 tentang Perubahan atas Peraturan Bank Indonesia Nomor 20/4/PBI/2018 tentang Rasio Intermediasi Makroprudensial dan Penyangga Likuiditas Makroprudensial bagi Bank Umum Konvensional, Bank Umum Syariah, dan Unit Usaha Syariah (PBI RIM PLM) yang ...

Top pdf analisis yuridis sosiologis prosedur penyelamatan kredit ...

Menurut Peraturan Bank Indonesia No. 6 / 10 / PBI / 2004 tanggal April 2004 mengenai Sistem Penilaian Tingkat Kesehatan Bank Umum, menetapkan bahwa rasio kredit bermasalah (NPL) yakni sebesar 5%. Rumus perhitungan untuk NPL adalah sebagai berikut: Rasio NPL = (Total NPL / Total Kredit) x 100 %

Doc) kredit macet dalam hukum perbankan | jerio hallean - academia.edu

Untuk mengontrolnya, BI mengeluarkan PBI (Peraturan Bank Indonesia) No.14/2/PBI/2012 tentang APMK (Alat Pembayaran Menggunakan Kartu). Tujuan utama dari aturan tersebut adalah untuk menekan resiko dampak negatif dari penggunaan kartu kredit sebagai alat hutang hingga mencapai batas yang berlebihan.

8 jalan jitu atasi kredit macet secara legal dan praktis

Mengenai hal ini, Drs. Muhamad Djumhana, S.H. dalam bukunya Hukum Perbankan di Indonesia (hal. 553-573), menyatakan bahwa kredit bermasalah dapat dilakukan penyelesaian secara administrasi perkreditan, dan terhadap kredit yang sudah pada tahap kualitas macet maka penanganannya lebih ditekankan melalui beberapa upaya yang lebih bersifat pemakaian kelembagaan hukum (penyelesaian melalui jalur ...

Studi kasus kredit macet pt central stell indonesia terhadap bank ...

Ini 5 kolektibilitas kredit yang menentukan lolosnya pengajuan pinjaman. Seperti yang tercatat pada Peraturan Bank Indonesia (BI) No. 7/2/PBI/2005, ada lima kolektibilitas kredit yang jadi ukuran bank untuk menyetujui atau menolak pengajuan pinjamanmu. Buat personal, kualitas kredit dilihat dari kemampuan bayar si debitur.

Tanggung jawab bank atas kerugian nasabah sebagai akibat kelalaian ...

Salah satu ketentuan yang mengatur tentang kredit bermasalah di bank adalah ketentuan dari Bank Indonesia yang menyebutkan bahwa pembiayaan bermasalah tidak lebih dari 5% terhadap total debetnya. Ketentuan ini mengisyaratkan agar bisnis perbankan bisa tetap berjalan bahkan meningkat jika bank sebagai lembaga

9 peraturan bank indonesia tentang kredit bermasalah - info duwit

2. Penyempurnaan ketentuan mengenai Loan to Value (LTV) atau Financing to Value (FTV) yang telah dilakukan Bank Indonesia pada tahun 2015 melalui Peraturan Bank Indonesia No. 17/10/PBI/2015 tentang “ Rasio Loan to Value atau Rasio Financing to Value untuk Kredit atau Pembiayaan Properti dan Uang Muka untuk Kredit atau Pembiayaan Kendaraan Bermotor ” telah mampu menahan penurunan kredit ...

Tanya jawab peraturan bank indonesia nomor 18/16/pbi/2016 - [pdf ...

Peraturan bank indonesia tentang kredit macet - terkait bank

Peraturan bank indonesia no.7/2/pbi /2005 – media edutama indonesia

Aturan bi | pdf

Penyelesaian kredit macet perbankan dalam pandangan islam

Kredit bermasalah naik, pemerintah perkuat kebijakan untuk ...

Tanggung jawab bank atas kerugian nasabah sebagai akibat kelalaian ...

Analisis yuridis sosiologis prosedur penyelamatan kredit ...

Risiko kredit macet, keringanan utang bank & leasing dimulai ...

Penyelesaian kredit macet perbankan dalam pandangan islam

Peraturan bank indonesia nomor 18/16/pbi/2016 tentang rasio loan ...

Peraturan bank indonesia nomor 20/8/pbi tanggal 1 agustus 2018 ...

Bi: kredit macet korban gempa sulit dihapus - bisnis tempo.co

Peraturan bank indonesia no.17/10/pbi/2015 tanggal 18 juni 2015 ...

Top pdf 1 peraturan bank indonesia nomor 15 2 - 123dok.com

Pengertian kredit | pdf

Peraturan bank indonesia tentang kartu kredit macet

Prinsip mengenal nasabah sebagai upaya perusahaan perbankan dalam ...

Bi terbitkan ketentuan pelonggaran ltv/ftv dan uang muka

Loan to value (ltv) ratio policy and its impact to property ...

Peraturan bank indonesia tentang kredit bermasalah - ini aturannya

Kredit macet | pdf

Hukum perbankan | pdf

21 peraturan bank indonesia tentang jaminan kredit - info dana tunai

Usu law journal, vol.2.no.3 (desember 2014)

Cara melihat dan membersihkan bi checking agar pengajuan kredit ...

Kerugian kredit | zinsari

0 Response to "40 peraturan bank indonesia tentang kredit bermasalah"

Post a Comment