41 psak 15 investasi pada entitas asosiasi

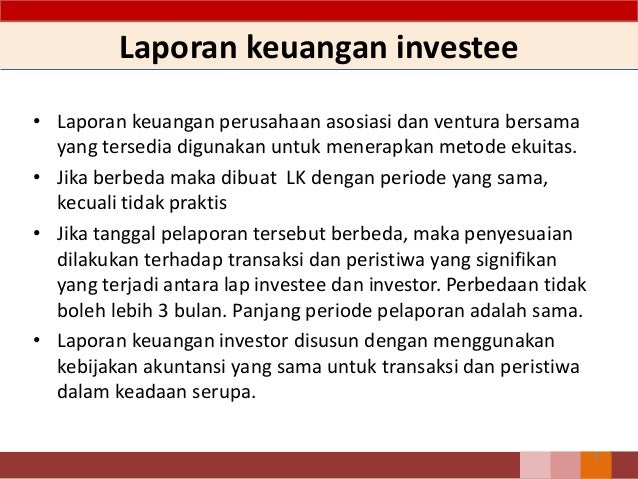

Sedangkan PSAK non-ETAP yaitu PSAK 15 (Revisi 2009) mensyaratkan investasi pada entitas asosiasi dicatat dengan menggunakan metode ekuitas dan sejak tanggal investor tidak lagi memiliki pengaruh signfikan atas entitas asosiasi, maka investasi dicatat sesuai PSAK 55 (revisi 2006). Amendemen PSAK 15: Investasi pada Entitas Asosiasi dan Ventura Bersama tentang Kepentingan Jangka Panjang pada Entitas Asosiasi dan Ventura Bersama serta Amendemen PSAK 71: Instrumen Keuangan tentang Fitur Percepatan Pelunasan dengan Kompensasi Negatif ditetapkan untuk berlaku efektif per 1 Januari 2020, dengan opsi penerapan dini diperkenankan.

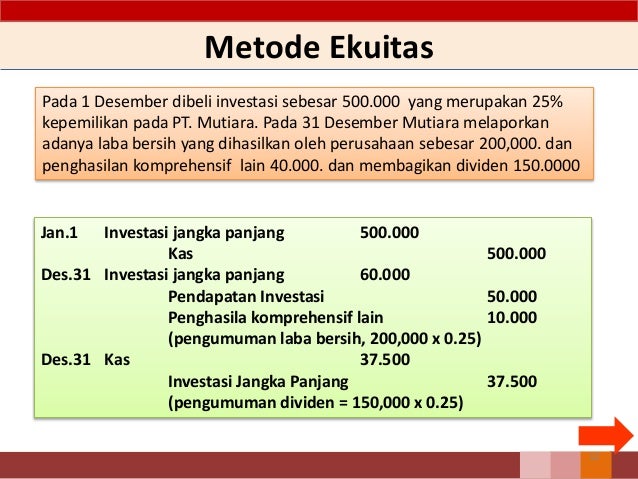

MAKALAH PSAK 15: INVESTASI PADA ENTITAS ASOSIASI. Metode Ekuitas adalah metode akuntansi dimana investasi pada awalnya diakui sebesar biaya perolehan dan selanjutnya disesuaikan untuk perubahan pasca perolehan dalam bagian investor atas aset neto investee. Laba atau rugi investor meliputi bagian investor atas laba atau rugi investee.

Psak 15 investasi pada entitas asosiasi

Psak 15-investasi-pada-entitas-asosiasi-ias-28-240712 1. PSAK 15 (revisi 2009) Investasi pada Entitas Asosiasi IAS 28: Investment in Associates Eff 1 Jan 2011 Dwi Martani 2. Outline Pendahuluan Metode ekuitas Penyajian Pengungkapan Komparasi dengan PSAK 15 lama dan IAS 28 Ilustrasi 2 3. View PSAK 15 (Revisi 2014) - Investasi pada Entitas Asosiasi dan Ventura Bersama.pdf from MANAGEMENT 101.201 at Cambridge. Mar 31, 2021 — Amandemen PSAK 1 "Penyajian. Laporan Keuangan". - Amendemen PSAK 15 "Investasi pada. Entitas Asosiasi dan Ventura Bersama.78 pages

Psak 15 investasi pada entitas asosiasi. PSAK No. 15 Akuntansi untuk Investasi dalam Perusahaan Asosiasi mengatur mengenai investasi saham dalam perusahaan asosiasi (associates). PSAK ini tidak mengatur mengenai investasi saham dalam entitas anak (subsidiary), organisasi modal ventura, reksa dana, unit perwalian, dan entitas sejenis termasuk dana asuransi. PSAK 15 (revisi 2009) Investasi pada Entitas Asosiasi IAS 28: Investment in Associates Eff 1 Jan 2011 Dwi Martani Laporan keuangan konsolidasi adalah laporan keuangan suatu kelompok usaha yang disajikan sebagai suatu entitas ekonomi tunggal. Sedangkan Laporan keuangan tersendiri adalah laporan keuangan yang disajikan oleh entitas induk, yang mencatat investasi pada entitas anak, entitas asosiasi, dan pengendalian bersama entitas berdasarkan kepemilikan ekuitas langsung bukan berdasarkan pelaporan hasil ... PSAK 15 Investasi pada Entitas Asosiasi rev 2013 19032015. PSAK 15 INVESTASI PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA f Perubahan • PSAK 15 diterapkan oleh seluruh entitas yang merupakan investor dengan pengendalian bersama atau pengaruh signifikan atas investee. • PSAK 58: Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang ...

1.PSAK 15(revisi2009) ttg Investasi Pada Entitas Asosiasi telah disahkan oleh DSAK pada tanggal 15 Desember 2009 #PSAK 2.PSAK 15(revisi2009) ttg Investasi pd Entitas Asosiasi merevisi PSAK15 ttg Akuntansi utk Investasi dlm Perusahaan Asosiasi yg dikeluarkan pd 7 September 1998 #PSAK 3. PSAK 15(revisi 2009) Investasi pada Entitas Asosiasi mengadopsi seluruh pengaturan dalam IAS 28 (2009):… PSAK No. 15 Akuntansi untuk Investasi dalam Perusahaan Asosiasi mengatur mengenai investasi saham dalam perusahaan asosiasi (associates). PSAK ini tidak mengatur mengenai investasi saham dalam entitas anak (subsidiary), organisasi modal ventura, reksa dana, unit perwalian, dan entitas homogen termasuk dana asuransi. PSAK 15 Investasi pada Entitas Asosiasi. Investasi pada Ekuitas, Perusahaan Asosiasi, Ventura Bersama, dan Anak Perusahaan. Dari gambar di atas, sangat jelas perbedaan masing-masing pengakuan dan pembukuannya. Jika emiten memiliki kurang dari 20% kepemilikan saham dan pengaruh tidak signifikan, maka termasuk Instrumen Keuangan atau Investasi ... PSAK 15 (Revisi 2014) - Investasi pada Entitas Asosiasi dan Ventura Bersama. Pernyataan ini bertujuan untuk mengatur perlakuan akuntansi investasi pada entitas asosiasi dan mengatur persyaratan penerapan metode ekuitas atas akuntansi investasi pada entitas asosiasi dan ventura bersama. Pernyataan ini diterapkan untuk periode tahun buku yang ...

Investasi pada Entitas Asosiasi dan Entitas Anak (SAK ETAP) Investasi secara umum dapat didefinisikan sebagai bentuk penyerahan modal kepada suatu entitas tertentu. Pada umumnya, hubungan antar entitas dipengaruhi oleh investasi dalam bentuk saham. Hal ini dikarenakan saham merupakan salah satu komponen yang masuk dalam kelompok ekuitas. Investasi pada perusahaan asosiasi 5,7 13.563.238 12.892.698 ... PSAK 15 (Revisi 2009) “Investasi Pada Entitas Asosiasi”. Akan diterapkan untuk akuntansi ... PSAK 15. Pernyataan ini bertujuan untuk mengatur perlakuan akuntansi investasi pada entitas asosiasi dan mengatur persyaratan penerapan metode ekuitas atas akuntansi investasi pada entitas asosiasi dan ventura bersama. Pernyataan ini diterapkan untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2015. View Homework Help - MAKALAH-PSAK-15.docx from AKUNTANSI, 1-21 at Widyatama University. MAKALAH INVESTASI PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA (PSAK 15) Dosen Pengajar : WIBOWO, SE, MM, M.Si,

Psak 15 Investasi Pada Entitas Asosiasi Rev 2013 12092014

PSAK 15 Investasi Pada Entitas Asosiasi (IAS 28) 240712 PSAK 16 AsetTetap (IAS 16) 30052012 PSAK 18 Program Purnakarya (Retirement Benefit) 11-02-2012 detailed PSAK 18 dana pensiun (IAS 26) PSAK 18 DANA PENSIUN detail PSAK 18 (revisi 2010) Akuntansi dan Pelaporan Program Manfaat Purnakarya

Pdfcoffee Com

PSAK 15 in Indonesian. Lockheed Corporation Makalah Dan Kasus. PSAK No. 56 Laba Per Saham. Resume PSAK 4 2013. Pelaporan Dan Akuntansi Keuangan - Kombinasi Bisnis, Laporan Konsolidasi, Special Purpose Entity Dan Investasi Pada Entitas Asosiasi. Makalah Bank Indonesia. M03 - PSAK 56 - Laba Per Saham.

Pernyataan Standar Akuntansi Keuangan Psak No 15 Akuntansi Untuk Investasi Dalam Perusahaan Asosiasi Pdf Free Download

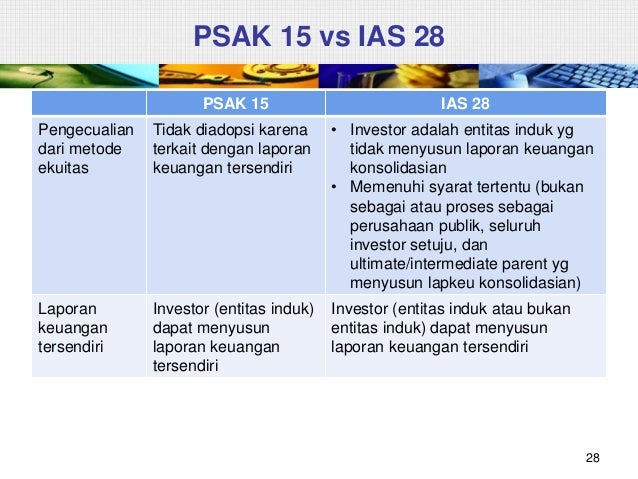

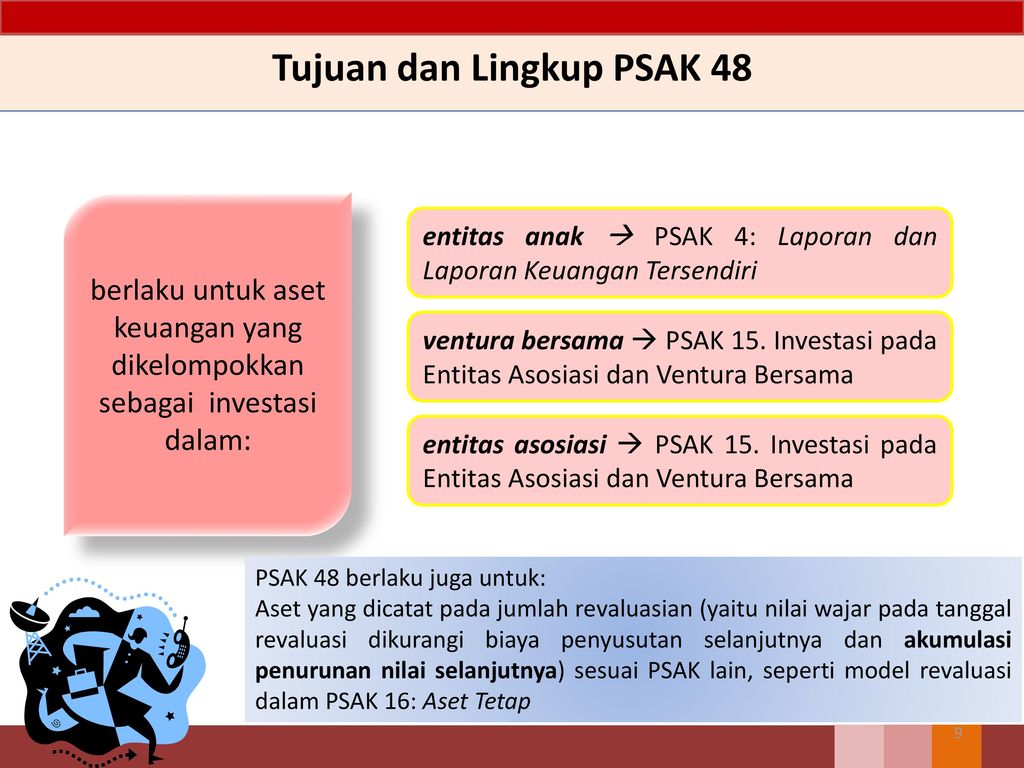

Jika entitas induk menyusun laporan keuangan tersendiri, maka entitus induk tersebut mencatat investasi pada entitas anak, ventura bersama, dan entitas asosiasi pada : (a) biaya perolehan; (b) sesuai PSAK 55: Instrumen Keuangan: Pengakuan dan Pengukuran; atau (c) menggunakan metode ekuitas sebagaimana dideskripsikan dalam PSAK 15: Investasi ...

9 Psak 15 Investasi Pada Entitas Asosiasi Info Duwit

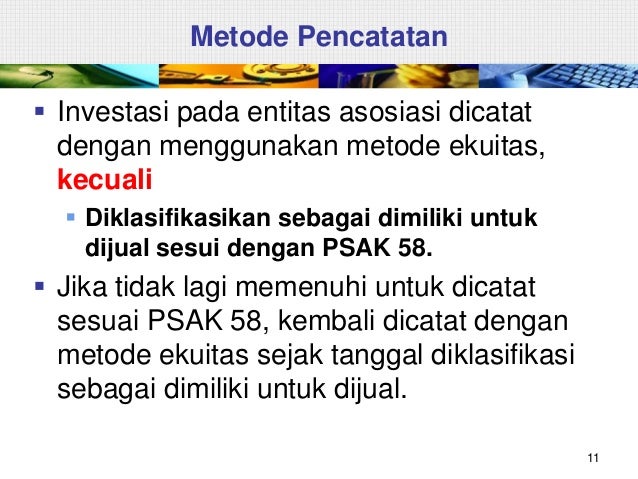

Investasi perusahaan asosiasi juga dipertanggungjawabkan dengan menggunakan metode biaya jika investasi diperoleh dan dimiliki secara khusus dengan tujuan untuk dijual dalam jangka pendek. Investasi dalam perusahaan asosiasi dipertanggungjawabkan dengan metode ekuitas sejak tanggal pada saat investasi tersebut memenuhi definisi perusahaan asisiasi.

Depresiasi Sebagai Pemulihan Investasi Menuert Psak

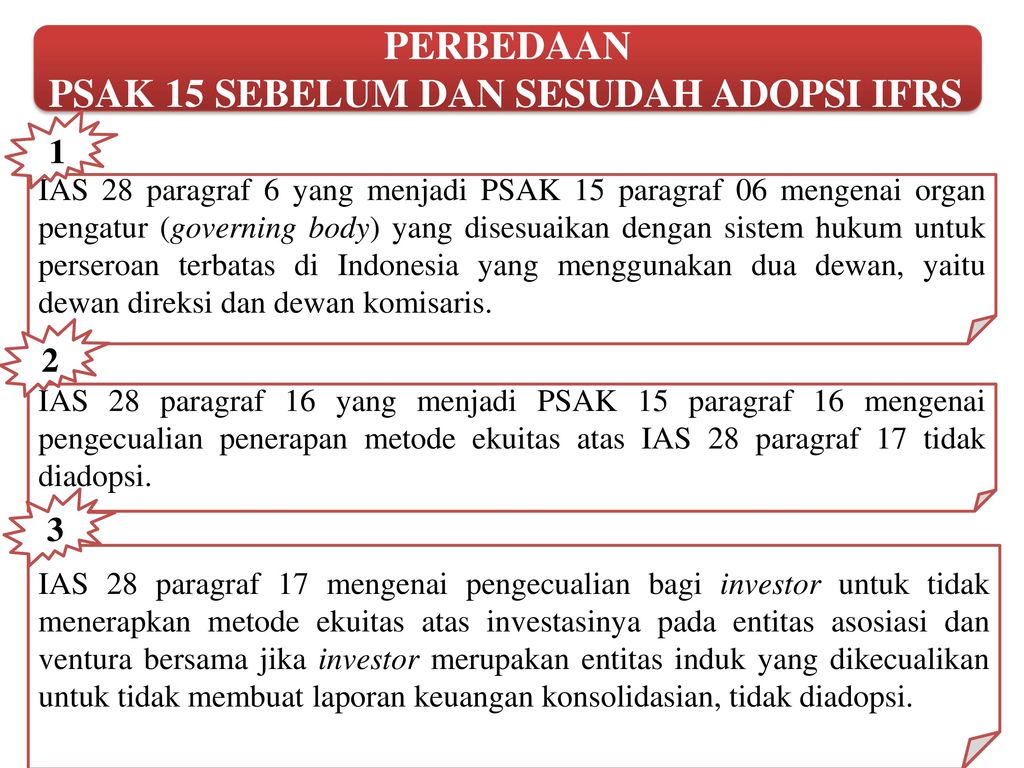

ED PSAK 67: Pengungkapan Kepentingan dalam Entitas Lain menggantikan PSAK 15 (2009): Investasi pada Entitas Asosiasi.PSAK 66 tentang Pengaturan Bersama menggantikan PSAK 12: Partisipasi dalam Venturan Bersama, dan PSAK 65 tentang Laporan Keuangan Konsolidasian menggantikan PSAK 4 (2009) tentang Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri.

Psak 15 Docx Resume Psak 15 Investasi Pada Entitas Asosiasi Dan Ventura Bersama Kelompok 3 1 Diah Dwi Cahyaningrum 023001808005 2 Guruh Course Hero

Pernyataan ini menggantikan PSAK 15 Investasi pada Entitas Asosiasi. Sumber: Standar Akuntansi Keuangan Per Efektif 1 Januari 2015 - Ikatan Akuntansi Indonesia (IAI) Related. Tags asr, asr 15, bidang 2, psak 15, resume psak. Post author Written by admin. Leave a Reply Cancel reply.

Psak 15 Investasi Pada Entitas Asosiasi Ias 28 240712

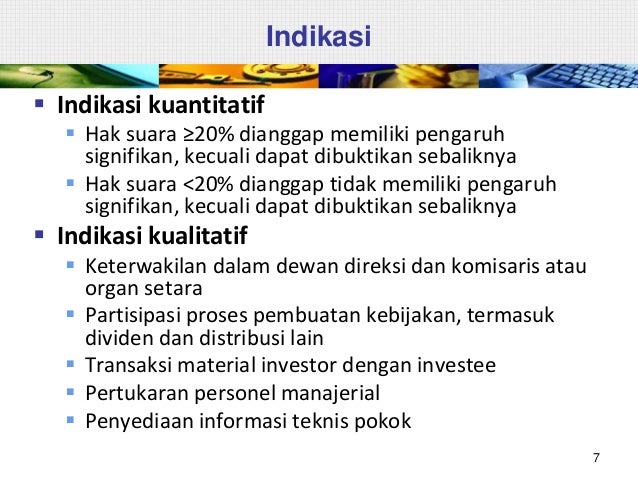

INVESTASI PADA ENTITAS ASOSIASI PSAK 15. INVESTASI PADA ENTITAS ASOSIASI. PSAK 15. Download PPT PSAK 15 2003. DEFINISI. Entitas asosiasi. Adalah suatu entitas, termasuk entitas nonkorporasi seperti persekutuan, dimana investor mempunyai pengaruh signifikan dan bukan merupakan entitas anak ataupun bagian partisipasi dalam ventura bersama.

Makalah Psak 15 Investasi Pada Entitas Asosiasi By Selvira Tiara

Amandemen PSAK 15: Investasi pada Entitas Asosiasi dan Ventura Bersama tentang Entitas Investasi: Penerapan Pengecualian Konsolidasi dalam rapatnya pada tanggal 29 Juli 2015 untuk disebarluaskan dan ditanggapi oleh perusahaan, regulator, perguruan tinggi, pengurus dan anggota IAI

30 Psak 15 Investasi Pada Entitas Asosiasi Info Dana Tunai

title Psak 15-investasi-pada-entitas-asosiasi-ias-28-240712.

Ed Investasi Pada Entitas Asosiasi Amandemen Amandemen Psak 15 07 Pengantar Dewan Standar Akuntansi Keuangan Telah Menyetujui Exposure Draft Konsolidasi Bertujuan Untuk Meminta Pdf Document

Sedangkan Laporan keuangan tersendiri adalah laporan keuangan yang disajikan oleh entitas induk, yang mencatat investasi pada entitas anak, entitas asosiasi, dan pengendalian bersama entitas berdasarkan kepemilikan ekuitas langsung bukan berdasarkan pelaporan hasil dan aset neto investee PSAK 15 BAB I PENDAHULUAN 1.1 Latar Belakang Analisis ...

Tugas Perbedaan Psak 4 Dan Psak 15 Pdf

Jika entitas induk juga sebagai investor atau venturer memilih, sesuai dengan PSAK 15: Investasi pada Entitas Asosiasi dan Ventura Bersama.

Ppt Psak 15 Investasi Pada Entitas Asosiasi Powerpoint Presentation Free Download Id 7074683

PSAK 15 diterapkan oleh seluruh entitas yang merupakan investor dengan pengendalian bersama atau pengaruh signifikan atas investee. PSAK 58: Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi . yang Dihentikan . diterapkan untuk sebagian investasi pada ventura bersama dan entitas asosiasi. Pengaturan dalam ISAK 12: Pengendalian Bersama ...

Psak 15 Revisi 2014 Investasi Pada Entitas Asosiasi Dan Ventura Bersama Pdf Course Hero

AKUNTANSI PENDAPATAN DARI KONTRAK PELANGGAN. PSAK 72 ... 4: Laporan Keuangan Tersendiri dan PSAK 15 Investasi pada Entitas Asosiasi dan Ventura Bersama; dan ...

Psak 15 Investasi Pada Entitas Asosiasi Rev 2013 19032015

PSAK 15 INVESTASI PADA ENTITAS ASOSIASI DAN VENTURA BERSAMA 2015 Aria Farah Mita. TujuandanRuangLingkup Par. 01 : ... Investasi pada PT X Perolehan awal 109,000 Bagianlaba ($60,000 x 1/4 x .20) 3,000 SaldoAkhir 108,000 ... suatu entitas asosiasi diakui dalam laporan keuangan investor

Psak 15 Investasi Dan Entitas Asosiasi Contoh Kasus Lppf Dan Nobu Axlarry Com

Amandemen PSAK 1 “Penyajian Laporan. Keuangan”;. - Amandemen PSAK 15 “Investasi pada. Entitas Asosiasi dan Ventura Bersama.

Kombinasi Bisnis Dan Konsolidasi Ppt Download

PENDAHULUAN-PSAK 15 bertujuan untuk mengatur perlakuan akuntansi investasi pada entitas asosiasi dan mengatur persyaratan penerapan metode ekuitas atas akuntansi investasi pada entitas asosiasi dan ventura bersama.-Entitas asosiasi adalah entitas yang mana investor memiliki pengaruh signifikan.-Metode ekuitas adalah metode akuntansi di mana investasi pada awalnya diakui sebesar biaya perolehan ...

Investasi Pada Entitas Asosiasi Portal Zams

pengurangan terhadap biaya perolehan (cost) investasi. PSAK No.15 Paragrap 04 menegaskan bahwa "apabila invest or mempunyai penga - ruh. yang signi fikan, maka investasi pada investi dicatat ...

Psak 15 Investasi Pada Entitas Asosiasi Ias 28 240712

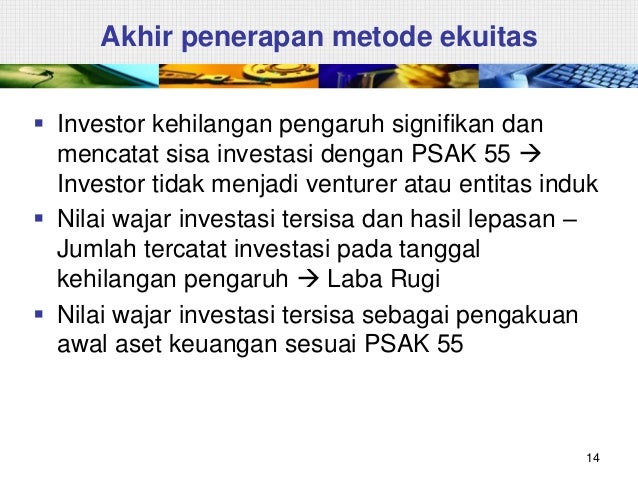

Investasi pada entitas asosiasi dicatat menggunakan metode ekuitas. Investor menghentikan penggunaan metode ekuitas sejak tanggal investor tidak lagi memiliki pengaruh signifikan. Ketika investasi dihentikan pada entitas asosiasi dan dicatat sesuai dengan PSAK 55 (instrumen keuangan pengakuan dan pengukuran). METODE EKUITAS

Psak 15 Investasi Pada Entitas Asosiasi Ias 28 240712

Mar 31, 2021 — Amandemen PSAK 1 "Penyajian. Laporan Keuangan". - Amendemen PSAK 15 "Investasi pada. Entitas Asosiasi dan Ventura Bersama.78 pages

Psak 15 Investasi Pada Entitas Asosiasi Rev 2013 19032015

View PSAK 15 (Revisi 2014) - Investasi pada Entitas Asosiasi dan Ventura Bersama.pdf from MANAGEMENT 101.201 at Cambridge.

Psak 15 By Jessica Christi On Prezi Next

Psak 15-investasi-pada-entitas-asosiasi-ias-28-240712 1. PSAK 15 (revisi 2009) Investasi pada Entitas Asosiasi IAS 28: Investment in Associates Eff 1 Jan 2011 Dwi Martani 2. Outline Pendahuluan Metode ekuitas Penyajian Pengungkapan Komparasi dengan PSAK 15 lama dan IAS 28 Ilustrasi 2 3.

Psak 15 Investasi Pada Entitas Asosiasi Rev 2013 19032015

3 Investasi Pada Entitas Asosiasi Pptx Psak 15 Revisi 2009 Investasi Pada Entitas Asosiasi Ias 28 Investment In Associates Eff 1 Jan 2011 Definisi Course Hero

Ed Psak 15 Blog Staff Ui

Psak 15 Docx Resume Psak 15 Investasi Pada Entitas Asosiasi Dan Ventura Bersama Kelompok 3 1 Diah Dwi Cahyaningrum 023001808005 2 Guruh Course Hero

Doc Makalah Psak 15 Afifah Hasibuan Academia Edu

Psak 15 Revisi 2009 Investasi Pada Entitas Asosiasi Investasi Pdf Document

Staff Blog Ui Ac Id

Investasi Pada Entitas Asosiasi Psak 15 Entitas Asosiasi

Psak 15 Investasi Dan Entitas Asosiasi Contoh Kasus Lppf Dan Nobu Axlarry Com

Doc Pernyataan Standar Akuntansi Keuangan 4 Fajar Satriya Segarawasesa Academia Edu

Psak 15 Pdf

30 Psak 15 Investasi Pada Entitas Asosiasi Info Dana Tunai

Psak 15 Investasi Pada Entitas Asosiasi Ias 28 240712

Psak 15 Investasi Dan Entitas Asosiasi Contoh Kasus Lppf Dan Nobu Axlarry Com

Investasi Pada Entitas Asosiasi Dan Ppt Download

9 Psak 15 Investasi Pada Entitas Asosiasi Info Duwit

Psak 15 Investasi Pada Entitas Asosiasi Ias 28 240712

Ikatan Akuntan Indonesia Institute Of 11 Psak 15 Investasi Pada Entitas Asosiasi Dan Ventura Bersama

Psak 15 Jadi Docx Makalah Psak 15 Investasi Pada Entitas Asosiasi Disusun Oleh Fathan Mubina Izzatur Rahman Arrasya Patrick Holland Pakpahan R Fauzan Course Hero

Depresiasi Sebagai Pemulihan Investasi Menuert Psak

0 Response to "41 psak 15 investasi pada entitas asosiasi"

Post a Comment